何故出来ないか

購買コストダウンは、企業の利益に直結する活動と言われていながら、何故、購買部門の独自活動では 進展できないのだろうか?

多くの企業では、以下のことが原因となっている。

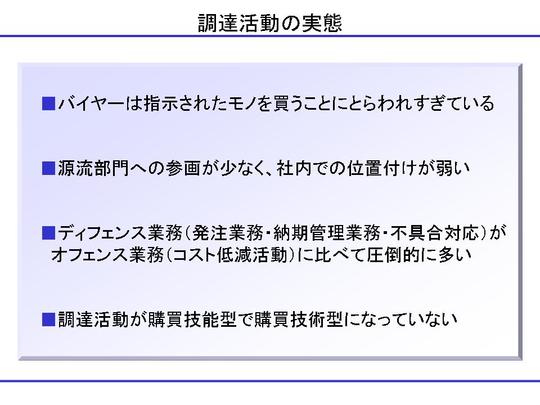

①購買の活動実態

購買担当者の日常活動は、購買課長/部長が考えているよりも、実際のコストダウン活動に従事している時間が少ない。

実際に活動時間の調査をしてみると、予想よりも大幅に少ないことが多い。

【ある企業での実態調査の例】

②情報武装の不足

購買担当者がコストダウン活動を行うさいに、必要になるコストダウンデータベースが整備されていなくて、「気合」・「度胸」・「押しの強さ」だけでコストダウン交渉をすることになっている。

例えば、工場長が仕入先に出向くときに、

- 取引履歴の推移(品種別・年度別推移)

- コストダウンの推移(重点機種の構成比、品種別・年度別推移)

- 受入品質の推移(他社比較ランク、年度目標の達成度)

- 納期遅延率の推移(他社比較でのランク、年度目標の達成度)

- 品質トラブル(件数、リカバリー時間、再発防止策の達成度)

③企業の基本的姿勢

- 企業がコストダウン活動が最重点であることを、取引先に理解させているか?

相手に出向くことで、コストダウンに真剣である姿勢を示し、かつ、責任ある立場の方に交渉できる可能性が高くなる。

- 企業のトップ自ら取引先に出向いて、コストダウン交渉をしているか?

また、トップが取引先に出向けば、相手も、かならず、お土産をつけることになる。

(取引関係から考えても、顧客企業の社長を手ぶらで返させる企業は少ない)

- 購買部門のローテションや人材育成を怠っていないか?

このためには、購買部門に生産技術の知識が必要になり、生産技術部門とのローテションが必要で、その人材を核にして購買内部の勉強会で、コスト査定能力を育成する。

さらには、一流の企業では、コスト査定のノウハウをシステム化して、ベテランのノウハウを社内に残す努力をしているケースも多い。